Nous avons lu pour vous

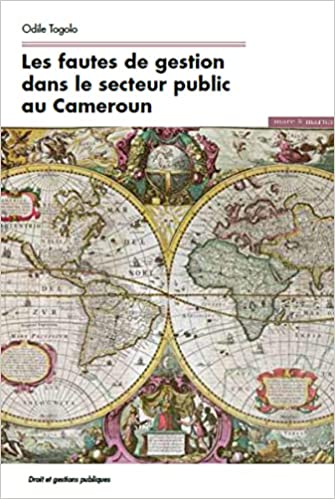

La recherche entreprise par Odile Togolo, chargée de cours à l’université de Yaoundé et docteur de l’université de Paris Nanterre, s’inscrit dans un mouvement qui vise à réformer les organisations financières du Cameroun. Son apport est original en ce qu’il est loin de s’attarder aux réformes de structures engagées. Il apporte un matériau à l’édifice par l’analyse des décisions du Conseil de discipline budgétaire et financière. Le Cameroun a en effet depuis l’Indépendance, une « histoire » de la répression des fautes de gestion dans le secteur public. Qu’il soit nécessaire de moderniser les textes camerounais, de les « normaliser » selon les standards internationaux relayés par la Communauté économique et monétaire de l’Afrique centrale (CEMAC) comme la loi du 11 juillet 2018 portant régime financier de l’État et des autres entités publiques, ne fait aucun doute. Mais la rationalité de ces textes extérieurs risque de n’entretenir que leur propre déclinaison dans un vocabulaire déjà devenu conventionnel autour de la notion de bonne gouvernance. Si on fait table rase du passé, c’est toute la complexité des situations juridiques génératrices de fautes de gestion qui risque d’être occultée. Les fautes de gestion sont multiples et entrent dans des opérations complexes qui transgressent certes les règles budgétaires et comptables, mais aussi les règles pénales, commerciales et administratives relatives à la passation et l’exécution des marchés publics. Ce sont d’ailleurs ces dernières dénoncées par les médias qui justifient qu’on ait réanimé en 2011, face à l’ampleur de la corruption et des détournements de biens publics, une juridiction d’exception, le tribunal criminel spécial.

L’ouvrage d’Odile Togolo est original à plus d’un titre. Il montre d’abord comment un organe interministériel, le Conseil de discipline budgétaire et financière (CDBF), a pu grâce à une procédure quasi juridictionnelle faire oublier ses origines et l’apparenter en quelque sorte à une cour de discipline budgétaire et financière. Le fait qu’il ne soit pas mentionné dans les réformes récentes montre que la répression des fautes de gestion a pris une autre dimension. La seule pénalisation, comme le montre l’auteur, n’est pas judicieuse. La loi de juillet 2018, en donnant ce rôle à la juridiction des comptes, vient réparer une situation restée longtemps ambigüe.

Odile Togolo nous introduit par ailleurs au cœur d’un processus de réforme qui ne manque pas de dérouter. La réforme constitutionnelle de 1996 crée une juridiction des comptes. Il a fallu sept ans pour que soient adoptées les règles de fonctionnement et défini le champ des compétences de la chambre des comptes. La création de tribunaux des comptes a encore plus tardé. En revanche, les organes de contrôle administratif n’ont cessé de s’accroitre et de se renforcer autour de la présidence de la République consolidant le rôle du CONSUPE (contrôle supérieur de l’État), un département ministériel qui y relève aussi. Comment le nouveau souffle introduit pour se conformer aux exigences de la CEMAC va-t-il se traduire au sein des institutions existantes ?

À la fin, si l’ouvrage d’Odile Togolo nous montre combien sont difficiles à mettre en œuvre les réformes adoptées en 2018, il a le grand mérite de nous plonger dans la vie camerounaise à travers ses délinquants financiers. Pour cela et c’est une grande qualité pour un juriste, l’auteure a une véritable vision « d’ethnologue ». Ce n’est pas nouveau et cela avait été déjà souligné par l’un des membres de son jury lors de sa soutenance de thèse. ■

Lucille Tallineau, professeure émérite à l’Université de Paris-Nanterre.

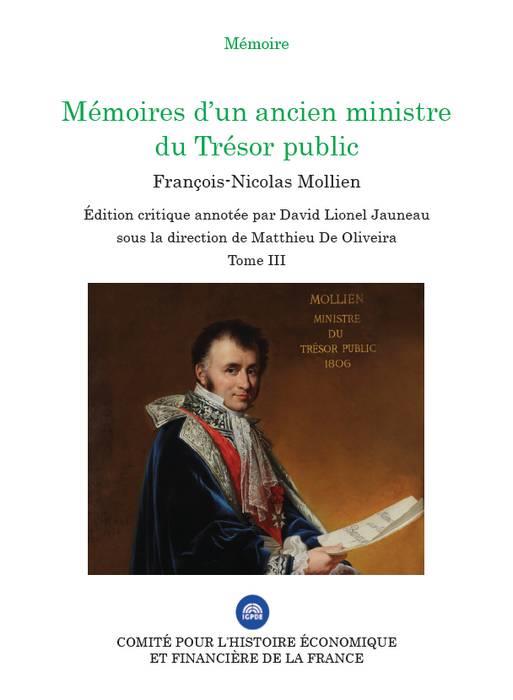

Le Comité pour l’histoire économique et financière de la France édite le troisième tome des mémoires de Mollien, ministre du Trésor public de Napoléon de 1806 à 1815[1]. Cet ouvrage séduira bien naturellement les admirateurs de Napoléon, « l’homme le plus extraordinaire des temps moderne », observé par un ministre qui fut proche de lui, qui sut lui donner des conseils sans flatterie et qui sera fidèle jusqu’au bout. Il décrit les méthodes de travail de l’Empereur, l’abondance de notes et rapports qu’il commande, la profusion de décisions, lettres, ordres qu’il expédie sans cesse, sa propension à centraliser le pouvoir et à décider de tout : « Sa prévoyance qui descendait jusqu’au moindre détail, sa surveillance souvent minutieuse, son habitude d’employer sur chaque fait plusieurs moyens de contrôle… », son double langage et sa mauvaise foi, notamment sur les questions financières. Ainsi, il ordonne à Mollien de surveiller les dépenses de Joséphine après son divorce ; il attribue au domaine extraordinaire (c’est-à-dire à son trésor personnel ) « tous les profits de guerre, le trésor public en supportant toutes les charges » ; il finance délibérément ses préparatifs de guerre sur des expédients : « pour lui, le crédit est la dispense de payer comptant ».

Le livre contient des informations de première main sur les guerres de l’Empire (guerre d’Espagne, retraite de Russie, lutte contre la coalition…) et sur la diplomatie (remariage de l’Empereur, annexion de la Hollande, effets du blocus continental…).

Comme dans les tomes précédents, Mollien fait preuve d’une grande précision pour analyser les situations et décisions financières: rapport avec la Banque de France (association d’intérêts privés qui n’est que la banque de Paris !) ; lutte contre les abus de l’escompte et contre l’acceptation des paiements en monnaie de cuivre qui dévalorisent la « bonne » monnaie, minent l’exécution des contrats et ruinent la confiance dans le crédit public ; établissement d’un bilan trimestriel du trésor avec actif et passif ; critique du projet de ventes des biens communaux contre des titres au porteur, qualifié d’expropriation forcée. L’auteur décrit la lente dégradation du moral du pays : « La France aime la gloire militaire, mais elle était lasse de la guerre », l’abdication, le retour triomphal de l’île d’Elbe et l’ambiguïté des 100 jours. Il défend la qualité de sa gestion contre les accusations d’accumulation d’arriérés et décrit, avec pudeur et dignité, son attitude à la fin du règne et lors du retour du roi. Un quatrième et dernier tome est annoncé. ■

[1] Voir la chronique biblio dans Gestion & Finances Publiques N° 4 – juillet-août 2017.

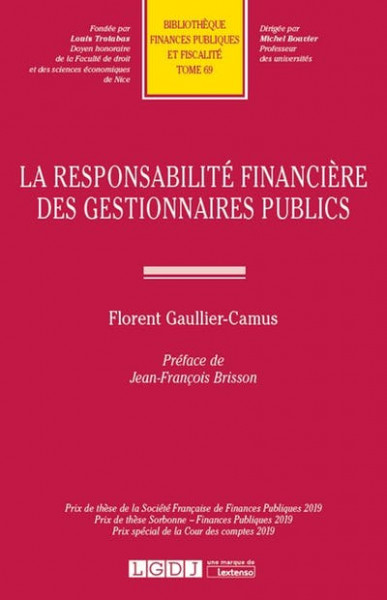

La thèse de Florent Gaulier-Camus, plusieurs fois primée, est appelée à une notoriété certaine. La grande originalité de sa démarche est d’étudier les régimes de responsabilité de l’ensemble des « gestionnaires » plutôt que de se limiter, comme ses prédécesseurs à l’analyse de la responsabilité personnelle et pécuniaire (RPP) des comptables publics devant la Cour des comptes et les chambres régionales ou à celle des ordonnateurs devant la Cour de discipline budgétaire (CDBF). En outre, il prend en compte les réformes les plus récentes, notamment celle de la RPP issue de la loi du 28 novembre 2011, ainsi que les commentaires et la jurisprudence qui s’y rattachent. Enfin, et c’est le cœur de la thèse, il s’intéresse à l’ensemble des personnes qui participent à l’exécution des budgets pour rechercher les bases d’un système de responsabilité « unifié et autonome », applicable aux ordonnateurs, aux comptables et même à d’autres gestionnaires, régime qui serait plus simple et plus efficace que la superposition des régimes actuels.

Ceux-ci font l’objet d’une critique sévère et justifiée : « Le système actuel qui fait peser a priori sur le comptable une responsabilité pécuniaire et personnelle sévère, fondée pour l’essentiel sur l’irrégularité de la dépense ou le non-recouvrement des créances, et qui rend une partie des ordonnateurs irresponsables et l’autre partie quasi-irresponsables, est largement périmé ». De très nombreux arguments sont avancés par l’auteur : l’érosion du « principe » de séparation, l’interpénétration des fonctions des ordonnateurs et des comptables et leur collaboration de mieux en mieux organisée, la contradiction entre la RPP et les principes de gestion issus de la LOLF, les divergences entre les jurisprudences des différents juges financiers, les compétences limitées et l’usage homéopathique de la CDBF, la complexité et les iniquités du régime de RPP qui résulte des dernières réformes, le maintien d’un pouvoir d’intervention du ministre dans l’engagement et la sanction de la responsabilité, la modicité des sanctions effectives, la fiction d’un contrôle objectif des comptes…

Mais la thèse se veut aussi prospective et l’auteur procède à une recherche solidement argumentée de solutions réalistes à partir d’une analyse approfondie des régimes existants. Il propose un nouveau système de responsabilité financière qui s’imposerait à tous les gestionnaires publics (y compris les ministres et les élus locaux), sur un fondement simple : la faute objective, c’est-à-dire le manquement à des obligations professionnelles définies par la loi et le règlement. Cette responsabilité financière serait mise en cause devant un juge unique, la Cour des comptes, qui apprécierait le comportement du justiciable et les circonstances de l’espèce, pourrait partager les responsabilités et prononcerait des sanctions sous la forme de sommes irrémissibles, plafonnées et partiellement assurables. Ceci impliquerait la suppression du pouvoir de remise gracieuse du ministre.

On hésitera à le suivre sur ce dernier point : Dès lors que le contrôle ne porte plus seulement sur la conformité du compte aux règles financières mais aussi sur le comportement professionnel du gestionnaire (on notera que l’auteur ne s’attarde pas sur la définition des obligations des différents acteurs), est-il réaliste de le confier exclusivement à un juge sans une intervention administrative qui prenne en considération les moyens, les carrières, les circonstances. Est-on certain, comme le pense l’auteur, « que le juge financier connait mieux que quiconque les réalités de la gestion publique » ? Peut-être pourrait-on envisager que ce contrôle soit confié, au moins en premier niveau, à une instance administrative supervisée par une autorité indépendante avant d’être juridictionnalisé ?

Dans la perspective des réformes annoncées dans le cadre du programme Action publique 2022, cette thèse sera à n’en pas douter une référence incontournable. Les opinions et les intérêts des principaux acteurs étant fort divergents, le risque d’un consensus sur le maintien d’un système, pourtant peu satisfaisant, n’est pas négligeable. Pourtant, ce travail ouvre des perspectives de transformations profondes tout en maintenant un contrôle de la régularité et de la bonne gestion des finances publiques. ■